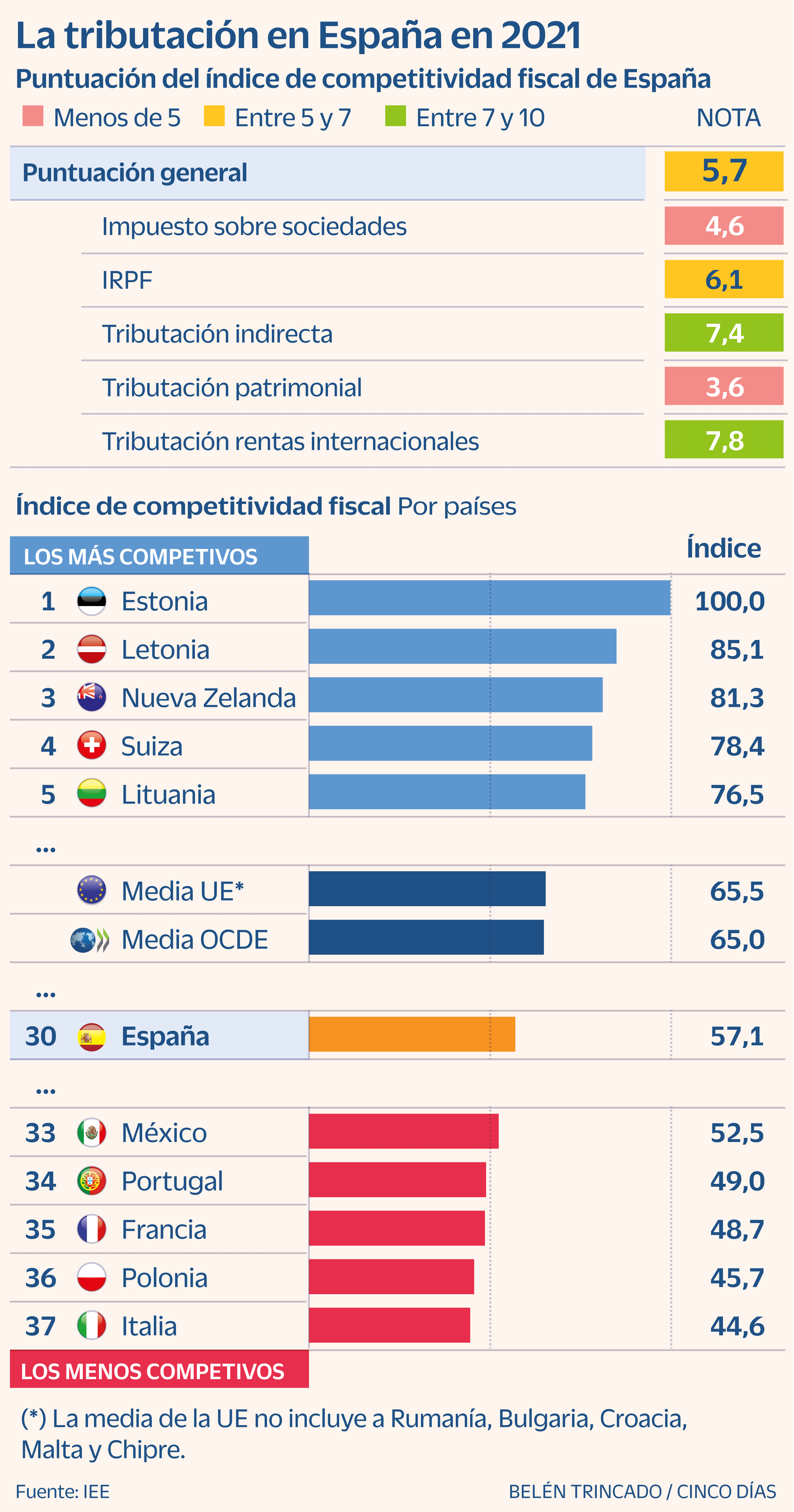

El Impuesto sobre Sucesiones y Donaciones se encuentra cedido a las Comunidad Autónomas, por lo que estas, dentro del ámbito de sus competencias, regulan el tributo, estableciendo en muchos casos deducciones, exenciones y bonificaciones.

En varias Comunidades Autónomas se han establecido importantes bonificaciones en cuota en relación con las donaciones efectuadas entre parientes de primer y segundo grado, es decir, abuelos, padres e hijos. Entre ellas, destacan por el importe de la bonificación Cantabria (100%), Canarias (99,9%) Madrid, Andalucía o Murcia (estas últimas con una bonificación del 99%).

Recientemente, Fernando López Miras, presidente de la Comunidad Autónoma de la Región de Murcia, ha anunciado una importante bonificación del Impuesto sobre Donaciones para el llamado “grupo de parentesco 3”, que incluye hermanos, tíos y sobrinos. En concreto, se trata de una bonificación del 99% del impuesto que, en su caso, entrará en vigor a partir del año 2022, y de aprobarse supondría un precedente a considerar por el resto de Comunidades Autónomas.

Hasta este momento la única Comunidad con una bonificación remarcable (aunque muy alejada de la promovida por la Región de Murcia) en relación con las donaciones para el grupo de parentesco 3 es la Comunidad Autónoma de Madrid. Dicha bonificación es del 15% de la cuota tributaria en aquellas donaciones entre hermanos y del 10% si el beneficiario es pariente consanguíneo de tercer grado (tíos y sobrinos).

Así, si se aprueba la bonificación para el grupo III que propone el gobierno de la Región de Murcia, como ejemplo estimativo, si comparamos los importes a pagar en dicha Comunidad Autónoma por una donación de 800.000 euros entre tío (donante) y sobrino (donatario) la cuota tributaria a pagar sería la siguiente:

Un habitante de Murcia, si no se aprueba la bonificación tendrá que abonar unos 330.000 euros, mientras que con la bonificación al 99% solo tendría que pagar unos 3.300. En Madrid debería pagar unos 280.000 euros y en el Principado de Asturias, 325.000.

Es muy probable que el resto de Comunidades Autónomas que tienen el mismo signo político apoyen la medida y la incorporen paulatinamente: es decir, Andalucía, Castilla y León, Ceuta y la ya mencionada Madrid.

No se puede entender que ante el mismo bien donado entre dos ciudadanos haya diferencias de 200.000 euros ante una donación de 800.000: hay un gran agravio comparativo claro.

Si tenemos presente que quien determina donde se paga el impuesto es la residencia del que recibe la donación, se puede dar el caso de dos sobrinos que reciben una donación del mismo familiar, de su tío, que vivan en comunidades diferentes, y puede que uno no tenga que abonar prácticamente nada, y el otro, decenas o centenares de miles de euros.

{kind=link}

Cinco Días